Unterschiede von direkten und indirekten Immobilieninvestitionen

Es gibt viele Arten in Immobilien zu investieren. In diesem Blog wollen wir Ihnen die Unterschiede sowie die Vor- und Nachteile von direkten und indirekten Immobilieninvestitionen aufzeigen.

Was sind direkte und indirekte Immobilieninvestitionen?

Eine direkte Immobilienanlage bedeutet Immobilien selbst zu kaufen. Diese kann zu 100% mit eigenen Mitteln finanziert werden oder man nimmt eine entsprechende Hypothek auf.

Beispiele für direkte Immobilienanlagen:

Einfamilienhaus

Eigentumswohnung

Mehrfamilienhaus

Gewerbeliegenschaft

Bei indirekten Immobilienanlagen beteiligt sich der Investor über einen separaten Rechtsträger (beispielsweise über einen Fonds) an Immobilien. Man wird nicht selbst Eigentümer aber partizipiert an der Wertentwicklung von Liegenschaften.

Die beiden wichtigsten indirekten Anlagevehikel sind Immobilienfonds und Immobilienaktien.

Vor- und Nachteile von direkten Immobilienanlagen

Der Kauf und das Halten von Immobilien zu Wohnzwecken bringen diverse Vorteile mit sich. Beispielsweise die Sicherheit seine vier Wände sein Eigen nennen zu können. Das bedeutet, dass man unter anderem selbst entscheiden kann, wieviel zusätzlich investiert oder was renoviert wird. Zudem können werterhaltende Investitionen sowie die Hypothekarzinsen von den Steuern abgezogen werden (mit diesen Vorteilen beschäftigt sich aktuell das Parlament in der Schweiz). Ein direktes Engagement weist auch eine tiefe Korrelation zu anderen Anlageklassen auf.

Aus einer Betrachtung als Renditeobjekt sind diese Vorteile nicht unbedingt gleich gelagert. So bringt beispielsweise das Halten eines Mehrfamilienhauses viel Aufwand mit sich. Es müssen Mieter gesucht werden. Die Liegenschaft muss unterhalten sein. Kontakt zu bestehenden Mietern und Handwerkern ist auch zeitaufwändig. Diese Aufgaben können delegiert werden, was wiederum mit Kosten verbunden ist und damit die Renditen schmälert. Nicht zuletzt ist bei dieser Form der Anlage auch viel Kapital gebunden. So vergibt man sich ein gutes Mass an Flexibilität.

Weitere Nachteile sind die vergleichsweise hohen Transaktionskosten, der Wertverfall der Liegenschaft ohne zusätzliche Investitionen und die in der Regel hohe Illiquidität, wenn die Liegenschaft verkauft werden muss. Auch ist eine Diversifikation im Immobilienportfolio für die meisten Bürgerinnen und Bürger nicht realistisch. Alles Gründe weswegen manch ein Investor Alternativen in Betracht zieht. Dazu bieten sich Immobilienfonds und Immobilienaktien an.

Vor- und Nachteile von indirekten Immobilienanlagen

Vorteile sind sicherlich das geringe Kapital das aufgebracht werden muss. Dadurch kann relativ einfach in mehrere Immobilienklassen/-objekte investiert werden, um eine genügend grosse Diversifikation zu erreichen. Zudem bleibt noch genügend Kapital übrig, um auch in andere Anlageklassen zu diversifizieren. Dass Immobilienaktien in der Regel jederzeit gehandelt werden können, ist ein weiterer Vorteil. Immobilienfonds werden nicht immer täglich gehandelt, aber in der Regel öfters als direkte Immobilien. In Zeiten von tiefen Zinsen stechen Immobilienfonds die Ausschüttungsrendite vieler Obligationen aus. Beim Kauf einer indirekten Anlage haftet man auch nur mit dem einbezahlten Kapital. Das bedeutet, dass bei einem Wertverlust der Liegenschaft keine zusätzlichen Schulden der Bank zurückbezahlt werden müssten.

Ein Nachteil ist, dass man nicht direkt Eigentümer ist. Zum Teil kann es auch schwer sein zu eruieren in welche Liegenschaften genau investiert wurde. Die Wahl und die Selektion der einzelnen Liegenschaften werden aus der eigenen Hand gegeben. In der Regel sind das Profis die entscheiden – was dann aber auch wieder ein Vorteil für indirekte Immobilienanlagen sein kann. Ein weiterer Nachteil ist, dass man keine Kosten in Abzug bringen kann. Dafür muss der Mietertrag auch nicht als Einkommen versteuert werden. Negativ ist auch, dass indirekte Immobilieninvestitionen – besonders Immobilienaktien – sehr stark positiv mit Aktien korrelieren. Darüber hinaus muss man sich nicht mit Mietern und/oder Handwerkern herumschlagen. Ein letzter Nachteil ist sicherlich das Agio, das aktuell oft bezahlt werden muss.

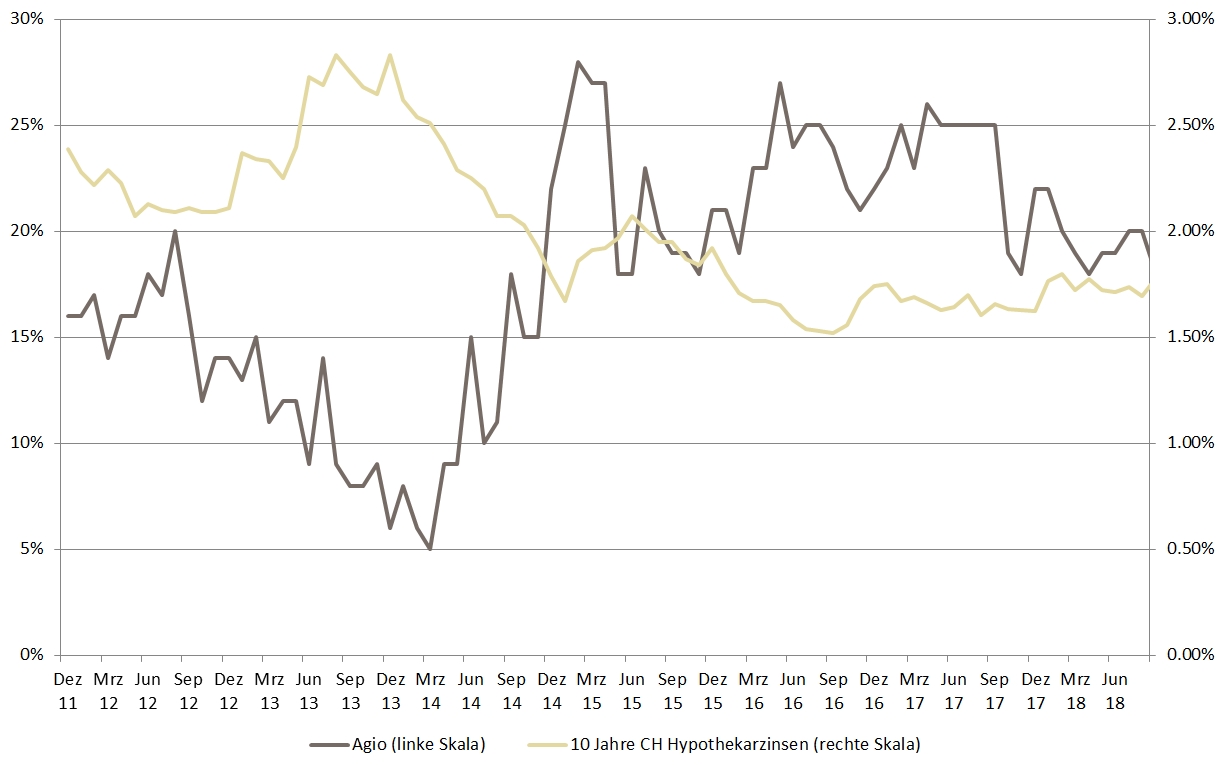

Was ist das Agio?

Eine der wichtigsten Kennzahlen bei börsenkotierten Immobilienfonds ist das Agio. So wird der Aufpreis des Fondsanteils gegenüber dem inneren Wert des Fonds genannt. Dieser Aufpreis entsteht durch den Handel an der Börse. Je grösser die Nachfrage nach einem Fonds ist, desto eher erhöht sich das Agio. Mitunter hat dieser Wert bis zu 30 teilweise auch 40 Prozent erreicht. Was bedeutet, dass ein Fondsanteil 40 Prozent teurer ist, als der Buchwert des Fonds vermuten lassen würde. Das Agio allein ist selbstverständlich nicht das Mass aller Dinge. Der Anleger muss sich vor Augen halten, welchen Preis er inklusive dem Agio zahlen muss, um einen bestimmten Ertrag zu erzielen. Solange die Zinsen tendenziell tief bleiben und das wirtschaftliche Umfeld in der Schweiz die Nachfrage nach Wohnungen, Geschäfts- und Büroflächen stützt, können weiterhin ansprechende Renditen erzielt werden. Bei steigenden Zinsen werden die Agios sehr schnell wieder abgebaut, was zu Kursverlusten beim Investor führt.

Unterschiede beim Agio: Immobilienfonds vs. Immobilienaktien

Neben den rein rechtlichen Unterschieden der beiden Anlageformen unterscheiden sich diese hauptsächlich in der Behandlung von Bewertungsdifferenzen (Agios bzw. Disagios). Bei den Immobilienfonds schlägt sich eine allfällige Höher- oder Tieferbewertung nur in der Berechnung des Net Asset Value nieder, nicht hingegen auf das Betriebsergebnis. Aufschläge sind bei Immobilienaktien selten, denn Immobiliengesellschaften müssen diese Korrekturen entsprechend den internationalen Rechnungslegungsvorschriften über die Erfolgsrechnung verbuchen, was in der Regel die Ausschüttung verändert und die Nachfrage – und damit den Kurs - reguliert. Dennoch sind im aktuellen Umfeld auch bei Immobilienaktien vermehrt Aufschläge zu beobachten. Für Anleger lohnt es sich also auch dort genau hinzuschauen. Ein Beispiel für eine Immobilienaktie die ohne Bewertungsaufschlag (Agio) gekauft werden kann, ist die ImmoVision2 AG.

Kommentar

Kategorien

Anlagethemen Baumann Portfolio Fonds Berichterstattung Vermögensverwaltung- und Beratung Volkswirtschaft Wissenshaus Baumann & CieAnlagekommentar

Saisonalität an der Schweizer Börse

25. April 2024

Es gibt zahlreiche Börsenweisheiten, wobei die «Sell in May» Strategie wahrscheinlich eine der bekanntesten ist. Sie beruht auf dem englischen Sprichwort: «Sell in May and go away but remember to …

Baumann Fokus

Baumann Fokus vom 01. Mai 2024

Einmal pro Monat erscheint unser beliebter 4-seitiger Baumann Fokus. Darin erfahren Sie, wie wir denken, was uns und die Märkte bewegt und welche Anlageempfehlungen wir Ihnen geben. Und auf Seite 4 entdecken Sie jeweils interessante «bankfremde» Themen.

Baumann Fokus

Kommentare

Es wurden noch keine Kommentare verfasst.